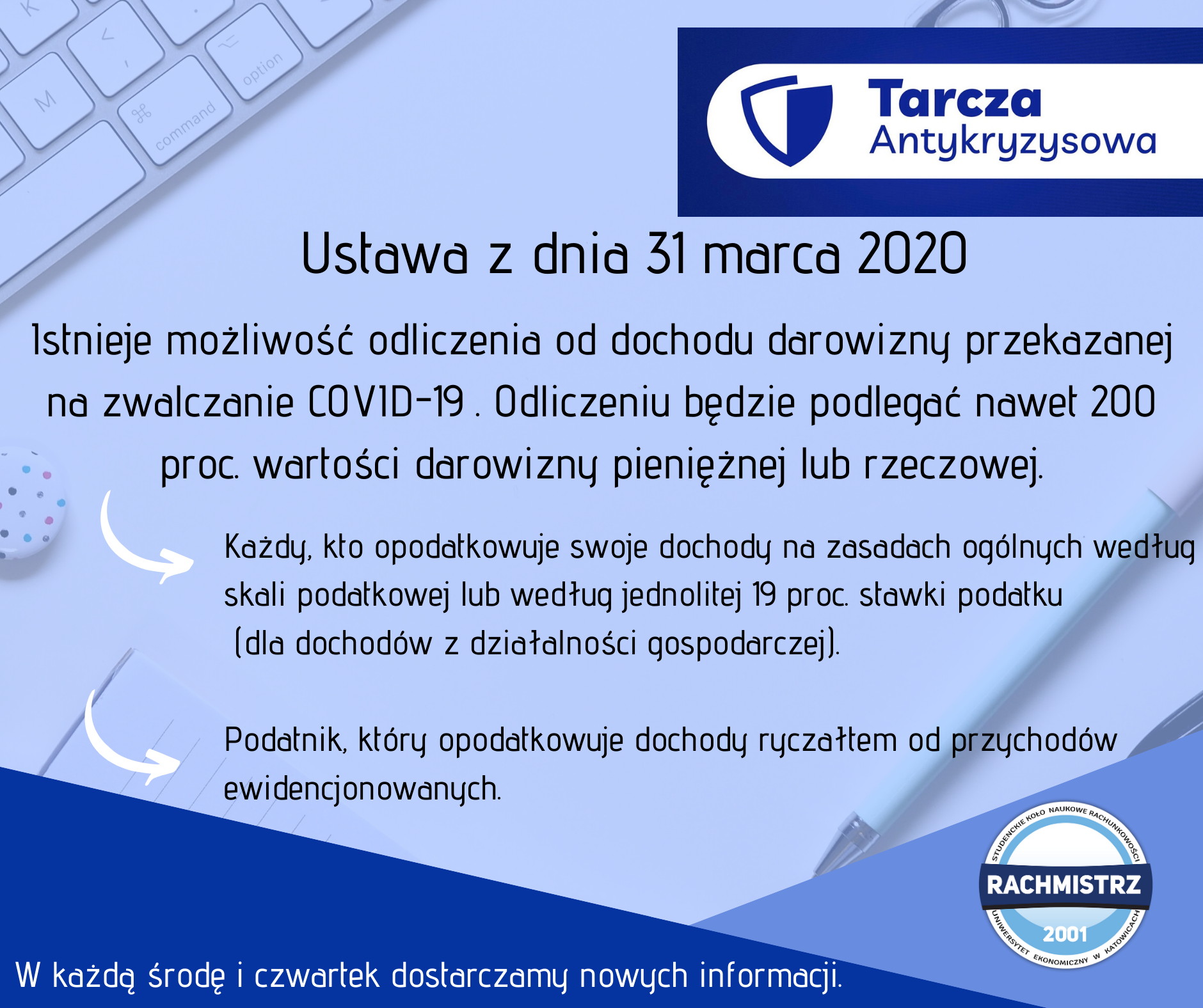

Istnieje możliwość pomniejszenia podstawy opodatkowania o wartość darowizny (pieniężnej lub rzeczowej) przekazanej na cele związane z zapobieganiem oraz zwalczaniem zakażenia koronawirusem, na rzecz podmiotów świadczących opiekę zdrowotną, Agencji Rezerw Materiałowych oraz Centralnej Bazie Rezerw Sanitarno-Przeciwepidemicznych.

W przypadku darowizny przekazanej:

do dnia 30 kwietnia 2020 r. – odliczeniu podlega kwota odpowiadająca 200 proc. wartości darowizny,

w maju 2020 r. – odliczeniu podlega kwota odpowiadająca 150 proc. wartości darowizny,

od dnia 1 czerwca 2020 r. do dnia 30 września 2020 r. – odliczeniu podlega kwota odpowiadająca wartości darowizny.

Ulgi z tytułu darowizny można uwzględnić już na etapie wpłacania zaliczki na podatek dochodowy / ryczałtu od przychodów ewidencjonowanych w trakcie roku podatkowego