Studenckie koło naukowe

Rachmistrz

przy Katedrze Rachunkowości

Studenckie koło naukowe

przy Katedrze Rachunkowości

WIS wiąże organ podatkowy wobec podatnika, dla którego została wydana, w odniesieniu do towaru albo usługi, która jest jej przedmiotem.

Nowelizacją ustawy PIT oraz ustawy CIT wprowadzono odpowiednio do pierwszej z ustaw art. 26i oraz do drugiej art. 18f. Analogiczne brzmienie obu przepisów umożliwia podatnikowi-wierzycielowi pomniejszenie przychodu o kwotę niezapłaconych wierzytelności tzw. ulga za złe długi. Dłużnik z kolei, będzie

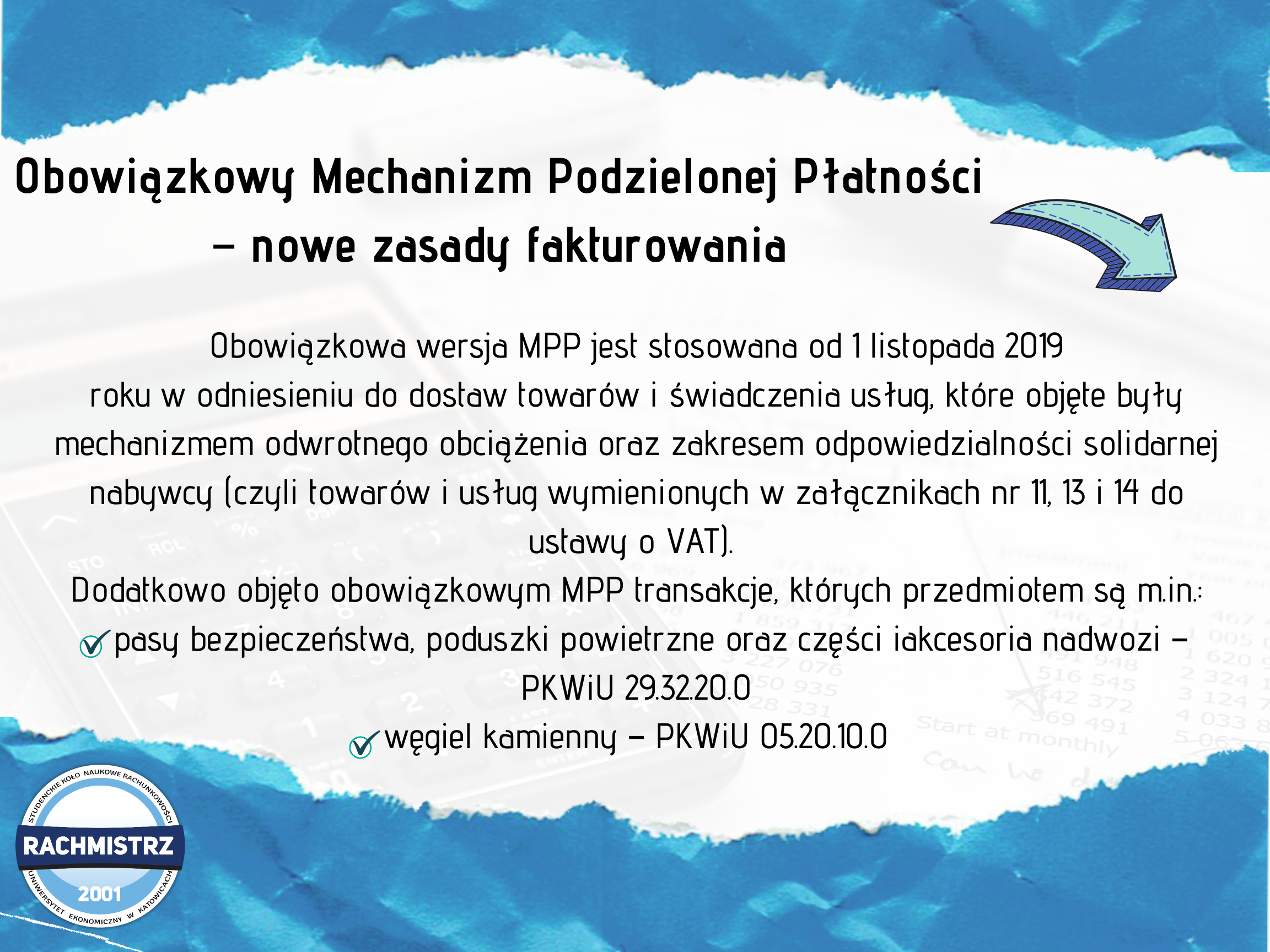

Szczegółowy wykaz towarów i usług, dla których wprowadzono obowiązkowy MPP, zawiera załącznik do ustawy zmieniającej (załącznik nr 15 do ustawy o VAT). Należy podkreślić, że obligatoryjnym MPP zostały objęte płatności dotyczące faktur dokumentujących transakcje dokonane pomiędzy podatnikami, których jednorazowa wartość,

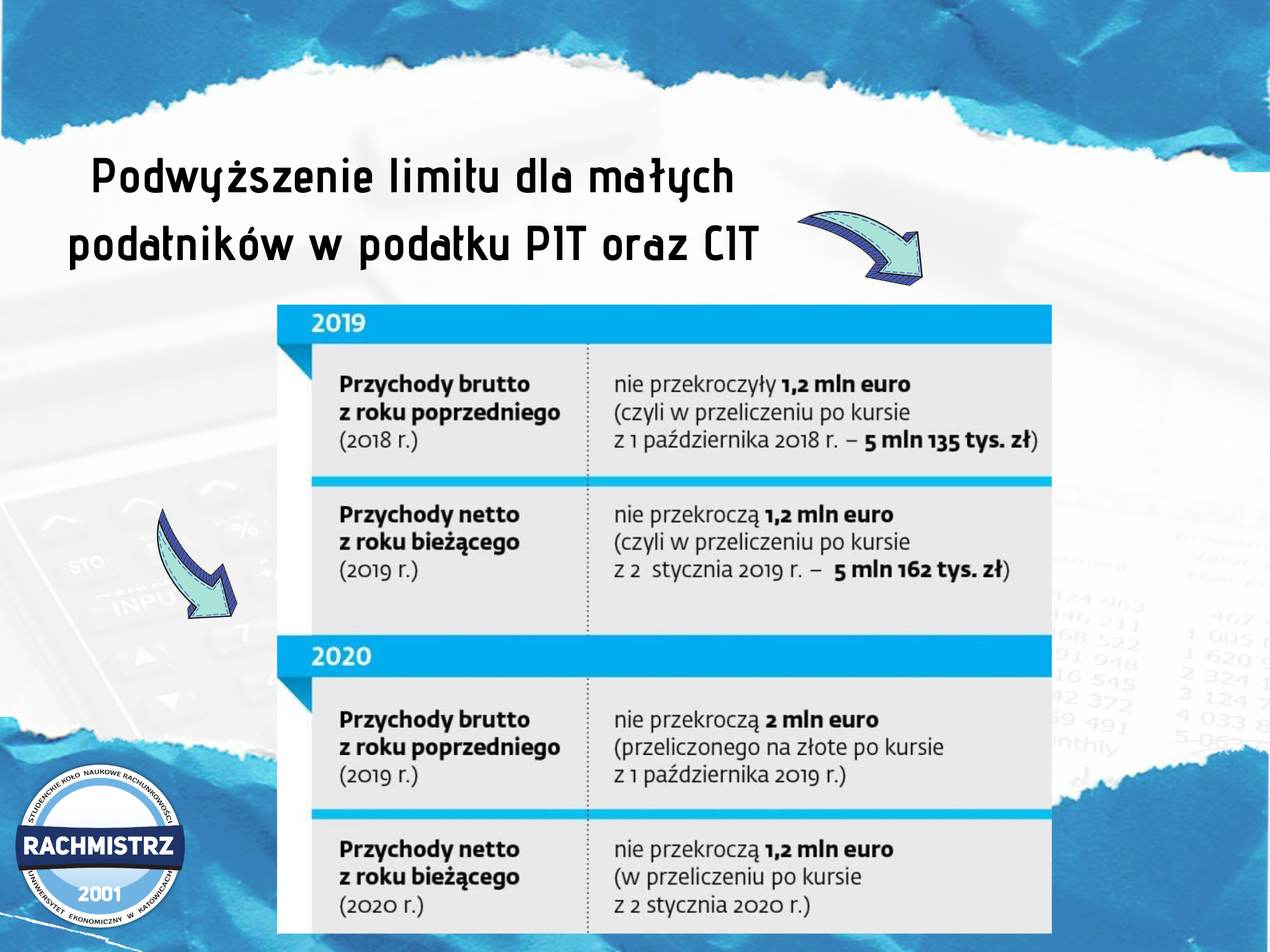

Wśród wielu zmian podatkowych, które zostały wprowadzone w 2020 roku, znalazło się podwyższenie limitu dla małych podatników w podatku PIT oraz CIT.

W praktyce oznacza to, że limit przychodów decydujący o statusie małego podatnika dla celów PIT oraz CIT będzie

W dzisiejszym wpisie przybliżamy pojęcie Centralnego Rejestru Beneficjentów Rzeczywistych.  Jednym z głównych zadań CRBR jest przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu. Posiadanie dokładnych i aktualnych danych o beneficjentach rzeczywistych ma kluczowe znaczenie dla zwalczania tych zjawisk, ponieważ uniemożliwia przestępcom ukrycie

Jednym z głównych zadań CRBR jest przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu. Posiadanie dokładnych i aktualnych danych o beneficjentach rzeczywistych ma kluczowe znaczenie dla zwalczania tych zjawisk, ponieważ uniemożliwia przestępcom ukrycie