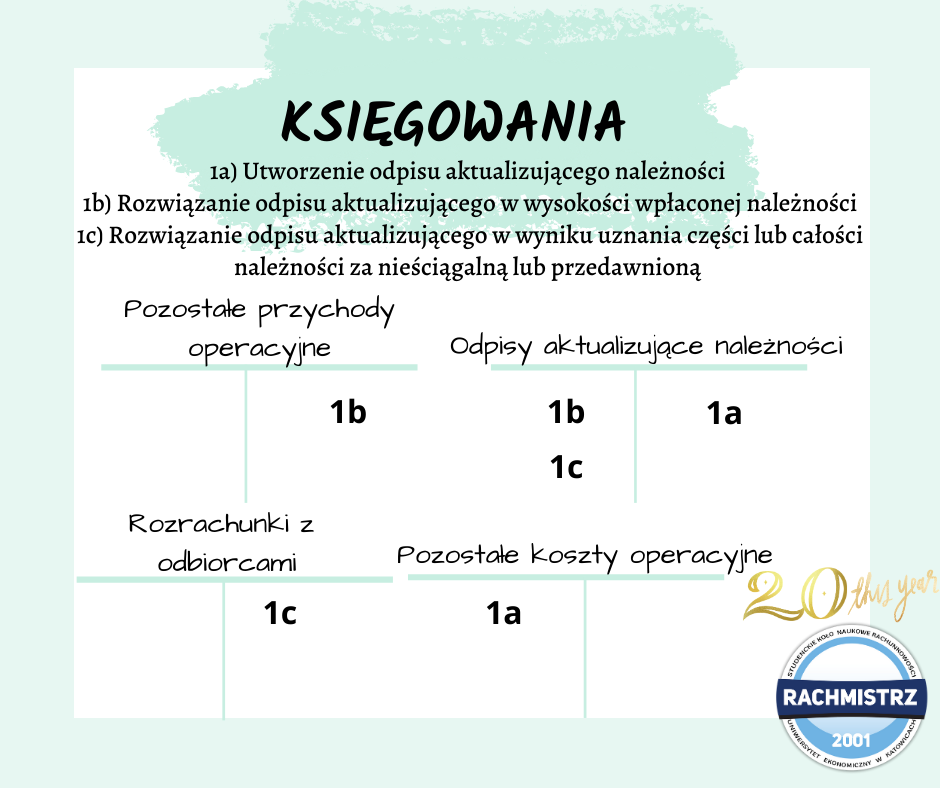

Wartość należności aktualizuje się uwzględniając stopień prawdopodobieństwa ich spłaty poprzez dokonanie odpisu aktualizującego. Aktualizacja wartości należności umożliwia przedstawienie wiernego i rzetelnego obrazu jednostki w sprawozdaniu finansowym. Art. 35b ust. 1 UoR określa należności, które są objęte obowiązkiem aktualizacji. W bilansie